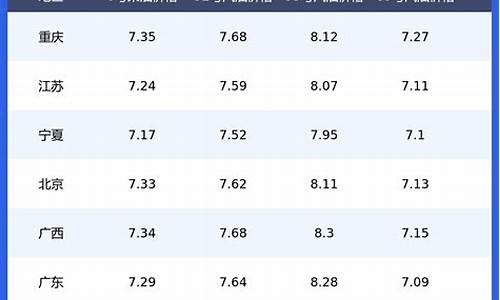

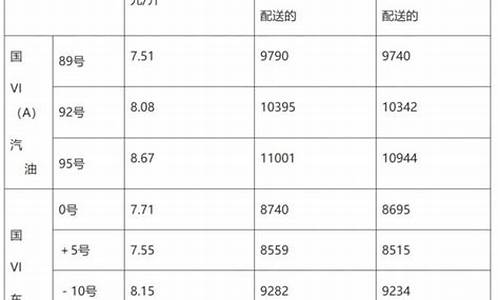

宁夏中石化油价今日价格_宁夏中石油今日油价上调表

1.油价年内第11次上调

2.中石化和中石油哪个好

3.中石油和中石化不相往来嘛?谁更有钱

中石油和中石化油价不一样。

根据查询太平洋汽车网得知,中石油和中石化两家不同的石油公司,各有各的优惠,价格也不一样。由于油品为进口,添加剂好,爆点低积碳少,中石油为国内开主要经营国内原油市场。

油价年内第11次上调

中国石油价格的上涨,意味着使期货各品种成产成本提高,从制造到运输。比如农业的拖拉机,播撒农药的飞机等基础费用的增加,又比如,成品向仓库运输过程中,也会提高运输的费用,而原油甚至是很多化工品的原材料之一,所以原油上涨可以说会影响大宗商品的价格上升。

在石油的产业中,石油的上游产业主要是勘探和生产。可以推断,中国勘探开行业的毛利与油价高度正相关。当原油销售的价格超过了一定的水平时,油价已经触发了一些特殊收益的支付,所以其开的板块的净利润是会受到一定的负反馈的。但总的来说,油价上涨的有利方向是相对确定的中石油发展迅速,这只能说明当前的市场上有很多资金。从这个角度来看,市场中的其它的产业对中石油的飙升影响不大。

一、国际油价暴涨对A股影响大吗?

油价这个话题一直很热门。油价上涨不仅影响到车主,也与我们的投资者有一定的关系。国际油价暴涨对A股影响大吗?国际油价暴涨对哪些行业有好处。

1.最明显的A股影响仍然是航空,运输和板块如物流。不断上涨的油价会给这些企业带来更大的成本压力,从而影响他们的利润率,形成一个可观的利空,油价上涨祸首介绍过的。

2.对于投资者来说,受到利空的影响是不可行的,一方面,中国股市很难鼓吹做空,更重要的是,股价的中期涨跌不仅仅与这个因素有关。如果还有其他有利的中性因素,这些板块股票可能会继续上涨。

二、国际油价暴涨对哪些行业有好处?

1.适合提炼板块

汽柴油价格上涨后,在成本基本不变的情况下,中国石油公司的产品价格上涨,直接带来利润。垄断国内成品油冶炼市场的中石油和中石化,这两大巨头,大受欢迎。

2.新能源和煤炭取代板块是件好事

油价上涨会对煤炭、焦炭等传统能源的开产生影响,甚至会对新能源的风能、太阳能、生物质能,研发产生影响,油价上涨后,替代需求会增加,这将支撑价格。

3.利空交通和汽车板块

成品油涨价的将是利空航空、物流,公交、出租车行业;对于汽车制造和高速公路行业来说,是中性和空洞的。

高油价给包括航空、航运,公路运输和物流,在内的许多分行业带来了压力,其中的航空业受燃油成本影响最大。随着油价的上涨,交通运输行业的成本将会上升,相关的板块股票将会欢迎利空

油价上涨会显著增加买车成本,所以当油价上涨或预计上涨时,油价就成为消费者买车时要考虑的重要因素。特别是在竞争激烈的中国,汽车市场,高油价将成为汽车需求的主要障碍。

中石化和中石油哪个好

6月14日,国内油价将迎来今年的“第11轮”调整,您准备好了吗?

我准备好了,因为从目前国际原油变化率的观察来看,6月14日国内成品油大概率会上涨,而且涨幅应该不小。在本轮成品油调整周期内,截至6月9日的第8个观察日,国际原油变化率大约是6.8%,对应的国内成品油调整幅度大约是320元左右每吨,相当于每升汽油要上涨0.24元以上。

在5月30日成品油调整之后,目前国内很多地方的92号汽油已经达到9元以上,即便便宜的地方也基本上达到8.8元以上。这意味着,如果6月14日国内成品油继续上涨0.2元以上,那国内92号将全面进入9元时代。对于油价的上涨,其实大家已经变得麻木了。进入2022年以来,实际上我国成品油已经上调11次,其中第1次是在2021年12月31日24点调整,但真正调整时间是从2022年1月1日开始实行的。

在这11次油价调整当中,上调的次数是10次,下调的次数是一次,如果6月14日继续上调,这意味着进入2022年以来,油价将会出现11次上调一次下跌的格局。经历这次上调之后,和2021年年末相比,国内成品油累计涨幅有可能达到3000元左右,相当于每升汽油上涨了2.25元左右,这个涨幅还是非常明显的,相当于加满50升的汽油要多出100多块钱。

对于油价的上涨,其实大家也无能为力,毕竟目前我国的成品油调整是跟国际原油挂钩的,当国际原油价格变化幅度比较大的时候,国内成品油调整幅度也会比较大。而进入2022年以来,因为受到一些特殊国际的影响,国际原油一路不断上涨,在去年年末的时候,国际原油还只有75美元左右,而目前已经飙到123美元左右,涨幅超过60%,这也是直接导致国内成品油价格上调的重要原因。

在成品油大幅上调的背景下,大家并没有太多的选择,要么继续坚持使用高油价,要么选择其他出路。比如在油价持续上涨的背景之下,对那些公共交通比较发达的城市,现在很多人都已经不开车上班了,可以通过搭公交或者地铁的方式去上班,这样既环保又可以省下油钱,一举两得。另外对那些准备买车的人来说,面对高油价,很多人都被吓退了,现在很多人都开始转向新能源汽车,尤其是对于新能源汽车充电设施各方面比较完善的城市,很多人都更倾向于买新能源汽车。

所以我们看到,最近两年时间,在油价越来越高的背景下,新能源汽车的销量也越来越高,去年我国新能源汽车销量首次突破300万大关,而且按照今年新能源汽车的销量走势来看,尽管4月份整体销量比较低迷,但不排除全年新能源汽车销量有望达到400万辆以上,预计到2025年新能源汽车销量有望达到500万辆以上。只不过新能源汽车只适合在城市里面短期通行,如果有长途出行需求,买新能源汽车也并不是一个好办法。

毕竟目前大多数新能源汽车续航里程都比较短,大部分新能源汽车续航里程都低于600万公里,更关键是,目前很多小地方的新能源汽车充电设施并不是很完善,如果轻易购买新能源汽车,万一在半路没电了,那是非常麻烦的一件事情。当然,最近一段时间国际原油价格一直属于高位,是因为受到一些特殊国际的影响,我相信未来随着冲突的缓和,再加上全球纷纷加息的背景之下,大宗商品的价格也会回落,到时说不定原油价格会有所下跌。

油价将迎年内第11轮调整,油价为什么一直涨价?

对于众多的燃油车车主来说,油价问题一直都是大家所苦恼的,毕竟当油价便宜的时候大家自然也就有了更加松动的生活资金可以调配到其他地方使用,而当油价上涨的时候就让不少燃油车车主有了怨言,看着油价正在不断的上涨,也让我们的家庭开支方面需要进行重新分配,在加油方面需要花费的资金也就更多,生活开支也只能够是节省下来了。

对于燃油车车主来说油价问题的确是和自己的生活成本挂钩,至此油价也成为了不少家庭关注点之一,而油价即将迎来年内第11轮的价格调整,那么油价为什么会出现持续性的上涨呢?

油价的持续性上涨和疫情有着重要的关系,在疫情的情况之下,有不少的员工都因为被感染的问题而在医院进行治疗当中,至此在开石油的行业当中也就损失了不少熟练的员工,开速度也会有所下降,在没有多余的人手进行石油的开工作之下,开速度不断下降,也导致了产能在下降当中,在供不应求的情况下,也就会使得石油价格在不断的上涨,也导致年内石油价格迎来了第11轮的调整,这对于燃油车车主来说确实是一个担忧的问题。

其次就是国际局势的不断变化所导致了油价价格正在上涨,国际局势在变化当中,也使得我们看到了石油的重要性,也对于国际局势来说有着关键性的作用,而作为石油开的企业来说,在国际局势发生变化的情况下是提升石油价格最好的机会,至此石油的价格也就会一涨再涨,让众多的商家不得不进行购买,国际局势从侧面也刺激着石油的价格,这才导致了石油价格一路飙升。

油价14日将迎年内第11轮调整,这一次油价会上升还是下降?

燃油车主们再次迎来车价的劲爆消息,在6月14日24时,油价将迎来2022年的第11轮调整,预计价格持续上涨。甚至还有车主预测,照着当前九涨一跌的趋势来看,很有可能在不久的将来油价迎来10元时代。

可能对于不开车的群体来讲并没有明显的感觉,单价涨幅并不是太大,又能贵多少呢?但如果仔细一算的话,你就会明白,大多数家用车的油箱容量一般都在55升,按照当前的9连涨的累计,现在小车加满一箱的话要比2022年初多花费90元左右。想想年后到现在也只不过三个月的时间,受疫情管控的影响,甚至还有人被管控在家零收入。但是短短三个月,一箱油的价格却比原先上涨了90多元,大货车更是不得了。如此对比压力显而易见。甚至还有车主苦笑调侃一箱油,在原基础上多出的钱可以买辆自行车了。

本来在大多数车主心中,9块已经达到顶峰,但是没有想到眼看还有可能突破10元大关,突破车主的心理极限,这也难怪车主们破防。不过如此一来一定程度上也推动了新能源电动车的发展,原本还2022年购买燃油车的消费者可能此时也会更加谨慎,毕竟油价的上涨会打乱很多人的买车。一般的家用车即使不算加油费用,每年还需要耗费1万元左右去保养。再加上油价频繁调度,确实会令人闹心。

尽管电动车当前的充电设施不完善,尤其是寒冷天气,续航力不足,让不少车主望而却步。但按照当前油价的趋势,可能未来还会向上。究竟如何选择,我们拭目以待。最后在这里也提醒车主们一定要在6月14日之前把车加满!

中石油和中石化不相往来嘛?谁更有钱

个人认为中石化更好一些。

因为中石化的油添加剂都是用进口的,品质相对来说要好很多,其次中石化的油比较耐烧,动力比较足。经常加油的人就知道都石化的油确实要耐用一些,而且里面的杂质相对比较少,不会损害车子发动机。而中石油的油由于成本比较低,在提炼的过程中可能掺杂了一些杂质,因此品质不如中石化。

中石化自从国家确定了成品油价格调整机制后,赢利能力大大增强,只要国际油价上涨超过4%,成品油价随之上调,这个政策明显带有保护中石化的味道,如果油价过高,其还可以享受国家补贴。中石油权重过高,拉升时会干扰上证指数,一般庄家根本不敢作,中石化在这一方面则优势明显,本轮反弹,中石化的涨幅远远超过中石油。

中石化和中石油的区别

中石油的油主要从国内开,中石化的主要是从国外进口原油。目前中国石油上游业务的实力仍然是强于中国石化的,而中国石化的炼油、销售业务是强于中国石油的。

中国石油集团是从中国石油天然气总公司(简称中石油)转化而来。主要班底是以前的石油工业部。中国石化集团是从中国石油化工总公司(简称中石化)转化而来。中石油既然是石油部的班底,原来占有几乎所有国内油田,中石化则是占有大型的炼油厂和化纤厂。

中国石化和中国石油之比较

中石化是中国石油化工股份有限公司的简称,中石油是中国石油天然气股份有限公司,70年代以前,我国有石油部(上游),化工部(中游),有地方(下游)等,化工部管化工业务,石油部管石油勘探和开发,地方就是管销售渠道,现在这些部门全部整合,并分拆成三家公司,中石油中石化和中海油

1、中国石油在油气开领域具有优势(性企业)

中石油是中国石油天然气集团公司最大的控股子公司,主要经营石油、天然气勘探、开发、生产、炼制、储运、销售等主营业务。在油气开方面有大庆油田,辽河油田,新疆油田,长庆油田,大港油田,华北油田,青海油田,吉林油田,西南油气田,吐哈油田,冀东油田,玉门油田,浙江油田,塔里木油田十四个子公司。中石油拥有的丰富的石油和天然气储量,中国石油每年的原油及天然气产量明显高于中国石化和中海油。油气勘探与开业务也成为公司最主要的收入和利润来源。2006年,中国石油勘探与生产业务占公司收入中的比重只有38.75%,却贡献了几乎全部利润。中石油是中国最大的原油和天然气生产商;截至 2006年底,其原油和天然气探明储量分别为116.2亿桶和15,140.6亿立方米,分别占到中国国内三大油气公司总量的71.8%和85.5%。勘探与生产业务为该公司最主要的盈利来源,也令其成为全亚洲最近三年盈利能力最出众的企业。

2、中国石化的一体化优势明显(化工型企业)

虽然中国石化在油气储量和开量方面低于中国石油,但作为国内最大的石化企业,公司在石化产品生产和销售方面具有明显的优势。中国石化是我国最大的石油产品生产和销售商之一。拥有26家炼油厂、22家区域性油品销售公司以及1家润滑油生产企业。目前,公司的零售网络在东北、西北和华北地区占据优势地位,并迅速向东部和南部地区扩张。

2006年,中国石化的原油日加工量达到294.65万桶,较中国石油215万桶/日的加工量高37%。在加油站的布局方面,中国石化所拥有的加油站数量明显高于中国石油,截至2006年底,中国石化拥有的加油站数量达到28801座,而中国石油拥有的加油站数量为18207座。

2006年,中国石化勘探与生产业务占公司收入中的比重为7.26%,贡献了52.86%的利润,除了炼油业务亏损外,化工、营销与分销业务对公司收入和利润均有一定贡献。

中国石油的收入构成中,勘探与生产业务占收入中的比重达到38.75%,几乎贡献了全部利润,其他业务对公司利润贡献较小。

中国石油国内的油田炼油,中石化用进口原油来炼,成本差太多。中石化是产值第一,但利润不及中石油的1/2,中石化使用进口油,受原油价影响大!

3、中石油与中石化业务利润率比较

业务利润率比较

公司名称/项目————中国石油————中国石化

总营业收入——————3927亿元——5668亿元

原油及天然气业务比重——57%————11%

炼油及化工等业务比重——43%————73%

勘探与生产业务毛利率——59.51%——49.08%

炼油业务毛利率—————10.66%——4.48%

化工业务毛利率—————18.31%——12.01%

注:以上均以2007年中报数据为依据

中石油利润:1062亿元毛利率26.%

中石化利润:524亿元毛利率9.36%

由于中石油的原油大部分用于内部原油加工,在中国国内成品油未能跟随原油价格同步的情况下,少部分的原油及成品油出口收益无法完全体现国际原油价格的飞涨,加上国家征收石油特别收益金的摊薄作用,原油业务的高利润率只能向下游成品油或化工业务延伸以得到实现。在成品油中,占据大头的柴油、汽油和航油的价格受国家管制,无法实现原油高收益,只有燃料油、润滑油、沥青和石化等产品的实现价格跟国际原油价格的波动密切相关,因此,中石油对于国际原油价格上涨受益的程度受到了国内管制成品油价格和石油特别收益金的抑制。尽管原油业务的利润率受到了非市场因素的限制,但综合中石油上下游业务的整体利润率水平看,中石油在各项业务上的毛利率仍高于同类的中石化,同时由于油价的不断上涨,中国国内正处于大力发展天然气等其它替代能源的阶段,中石油最为丰富的天然气储量及产量(国内产量的75%)令其占据了最有利的战略位置,配合占了国内份额85%的天然气运输管道,在上调天然气价已经成为趋势的未来,中石油的天然气业务利润率料也将得到不断的提高(2006年毛利率为27.55%)。

中石油上游开业务占优势,中石化的炼油业务占优势,中石油和中石化两只股票从行业上有少量重叠,石油主开,是股的代表;石化是石油化工,更应归属化工板块。中石油用国内的油田炼油,中石化用进口原油来炼,在炼油方面国内炼油业务毛利波动大。中石化是产值第一,但利润不及中石油的1/2,中石化使用进口油,受原油价影响大,今年如果成品油价不上调的话,中石化利润会下降,2006年国家给补了中石化100亿。如在国际原油价格回落的1、2月份,国内炼油行业的盈利状况大为改善,实现全行业盈利。但自3月以来,随着原油价格的上涨,国内炼油业务又出现了亏损状况。因此油价上涨,天然气上涨,中石油全年的业绩决不是半年报0.42元/股乘以2那么简单,其全年业绩一定会明显好于0.84元。这主要是基于国际原油价格走势的分析,今年上半年国际原油价格平均不到63美元/桶,下半年的国际原油平均价格曾摸高到99美元附近,相对于上半年均价上涨了57%,虽然国际油价11月28日跌回90美元/桶的水平,以85美元来计算也上涨了35%,加上天然气提价也就是说中石油下半年的业绩至少(按上涨了35%来估算)应该在0.56元/股,全年至少应该在 0.98元/股以上。10月末成品油价格上调500元后,将提升中国石化2007年每股收益0.07元,中国石化2007EPS0.80元左右,中国石油全年业绩应该1元以上(根据原油产量和天然气可销售量分别为8.3亿桶和388.5亿立方米。油价上涨和天然气预算)

如2007给中国石化20倍市盈率,中国石化2007年合理价位应该在16元左右,中国石油20倍的市盈率为20元左右。而12月3号中国石化收盘价为21元,市盈率为26.25倍,中国收盘价为30.44元,市盈率为30左右,考虑到中石油高分红(中国石油决定将2007年度中期净利润的45%派发中期股息,每股约0.205690元人民币)及中石油在上证指数中的杠杆效应,应该再有20%的溢价,因此中国石化和中国石油两者目前的比价比较接近。从企业类型看也是型企业的市盈率也应该高一些,因为中国石油的毛利率比中国石化要高,因此保守做法对中国石化的操作低于20元可以考虑部分买进,低于 16元可以半仓持有,低于12.8元可以全仓买进。对于中国石油,低于30元可以考虑买进,低于24元则半仓持有,低于20元可全仓持有。

因此,如你的问题,中国石油的资产要大于中国石化

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。